本文

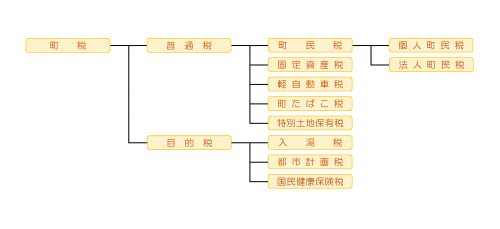

町税の概要

税金は豊かな暮らしを維持するために必要な制度です。

あなたの安全で快適な生活を支える大切な財源です。

町税の体系

町民税

個人町民税

毎年1月1日現在、町内に住所があるかたに負担していただくもので、一定の金額で課税される均等割と所得に応じて課税される所得割があります。

均等割

均等割として課税される額は5,500円となっています。内訳については下表の通りです(年度により均等割の税額は変更される場合があります)。

| 個人町民税 | 3,000円 |

| 個人県民税 | 1,500円 |

| 森林環境税 | 1,000円 |

※愛知県では、「山から街まで緑豊かな愛知」を実現するための施策の財源として「あいち森と緑づくり税」を個人県民税均等割の年税額に500円加算してご負担いただいております。

所得割

所得割は、一般に次のような方法で計算されます。

所得金額 - 所得控除額 = 課税所得金額

課税所得金額 × 税率 - 税額控除額 = 所得割額

※税率は一般的に県民税が4%、町民税が6%となっています。

町民税が課税されないかた

均等割も所得割もかからないかた

- 生活保護法によって生活扶助を受けているかた

- 障害者、未成年、寡婦またはひとり親のかたで前年中の合計所得金額が135万円以下(給与所得者の年収に直すと204万4千円未満)であったかた

- 前年中の合計所得金額が以下の式に当てはまるかた

均等割非課税額 = 28万円 × 人数(扶養している人数(配偶者含む) + 本人) + 16万8千円(扶養している人がいる場合) + 10万円

例 Aさんが配偶者と子ども2人を扶養している場合

28万円 × 4(配偶者、子ども2人、本人) + 16万8千円 + 10万円 = 138万8千円 まで均等割も所得割も非課税となる

所得割がかからないかた

- 前年中の総所得金額等が以下の式に当てはまるかた

所得割非課税額 = 35万円 × 人数(扶養している人数(配偶者含む) + 本人) + 32万円(扶養している人がいる場合) + 10万円

例 Bさんが誰も扶養していない場合

35万円 × 1(本人) + 10万円 = 45万円 まで所得割が非課税となる

納税の方法

個人の町民税の納税の方法には、普通徴収と特別徴収の2つがあり、そのいずれかによって納税することになります。

- 普通徴収の方法

事業所得者などの町県民税は、納税通知書によって町から納税者に通知され、通常6月、8月、10月、翌年の1月の4回の納期に分けて納税していただきます。これを普通徴収といいます。 - 特別徴収の方法

給与所得者の町県民税は、特別徴収税額通知書により、町から給与の支払者を通じて通知され、給与の支払者が毎月の給与の支払の際にその人の給与から税金を天引きして、これを翌月の10日までに町に納入していただくことになっています。これを特別徴収といい、給与の支払者を特別徴収義務者とよんでいます。特別徴収は、6月から翌年5月までの12か月で徴収することとなっています。

法人町民税

町内に事務所、事業所または寮などを持っている法人にかかる税金です。個人の町民税と同じように均等割と法人税割とがあります。

法人町民税の税率表

均等割

均等割の税率は、法人等の「資本金等の額」と町内従業員数に応じて課税されます。

※平成27年度の税制改正により、法人町民税の現行の均等割税率区分の基準である「資本金等の額」の算出方法が変わりました。

| 均等割の標準税率額(地方税法第312条第1項) | ||

| 資本金等の額 | 町内従業員数 | 税率(年額) |

| 50億円を超える法人 | 50人超え | 300万円 |

| 50人以下 | 41万円 | |

| 10億円を超え50億円以下の法人 | 50人超え | 175万円 |

| 50人以下 | 41万円 | |

| 1億円を超え10億円以下の法人 | 50人超え | 40万円 |

| 50人以下 | 16万円 | |

| 1千万円を超え1億円以下の法人 | 50人超え | 15万円 |

| 50人以下 | 13万円 | |

| 1千万円以下の法人 | 50人超え | 12万円 |

| 50人以下 | 5万円 | |

法人税割

法人税割の税率は、事業年度の開始日に応じて決められます。

法人税割は、法人税額(国税)×税率によって算出します。

法人の事務所等の所在する市町村が、それぞれ法人についての課税権を有することになりますので、2つ以上の事務所等を有する法人は、関係市町村ごとの従業員数であん分した額を基に法人税割を算定し、納めることになります。

|

法人税割の標準税率(地方税法第314条の4第1項) |

|||

|

事業年度開始日 |

~平成26年9月30日 |

平成26年10月1日 ~ 令和元年9月30日 |

令和元年10月1日~ |

|

税率 |

12.3% |

9.7% |

6.0% |

注意事項

- 町内従業員数…町内に有する事務所、事業所または寮等の従業員数

- 資本金等の額…保険業法に規定する相互会社以外の法人で資本の金額または出資金額を有しないもの及び地方税法第312条3項第3号に掲げる公共法人等を除く

固定資産税

土地、家屋、償却資産に課税される税金

毎年1月1日現在で、町内に土地、家屋、償却資産を所有しているかたに課税されます。税額は、課税標準額に税率1.4%をかけて算出します。なお、一定の住宅用地および新築住宅には、軽減措置があります。また、家屋の建て替え、老朽化などで家屋をとりこわされたかたは、役場税務課まで連絡をお願いします。

都市計画税

都市計画税とは、道路・公園・下水道整備などの都市計画事業や土地区画整理事業に要する費用に充てるための目的税で、毎年1月1日現在、市街化区域に土地または家屋を所有しているかたに課税されます。また、税額は、課税標準額に税率0.3%をかけて算出します。なお、一定の住宅用地には軽減措置がありますが、固定資産税とは違い新築住宅には軽減措置がありません。

課税されない場合

固定資産税の課税標準額が、次の額に満たない場合は、課税されません。

土地・・・・・・・・・・・・・・・ 30万円

家屋・・・・・・・・・・・・・・・ 20万円

償却資産・・・・・・・・・・・・・150万円

軽自動車税

課税されるかた

毎年4月1日現在で、原動機付自転車、軽自動車、小型特殊自動車、二輪の小型自動車を所有しているかた

原動機付自転車(125cc以下)・ 小型特殊自動車の手続き

手続きの際には、次のものが必要になります。

登録‥‥譲渡証明書または販売証明書

廃車‥‥標識交付証明書、ナンバープレート

名義変更‥‥標識交付証明書、譲渡証明書

お願い

乗らなくなった車は、廃車手続きをしないと、いつまでも税金がかかります。廃車手続きは必ず行ってください。